ロシアの新しいプロジェクトはボーイングとエアバスに挑戦することができますか?

グローバル市場への苦難を通して

根本的に異なるにもかかわらず、ロシアと中国の航空機産業 経済的 両国のダイナミクスには同様の特徴があります。 かつて、両州は主に軍事航空の開発に依存していました。 これは冷戦のルールによって決定されました:「周りの敵」そして最も近い「仲間」でさえ明日は全く仲間ではないことが判明する可能性があります。 印象的な例は、複雑なソビエト-中国またはソビエト-ユゴスラフの関係です。

欧米諸国は、いわばより実用的であることが判明しました。 彼らの航空機メーカーは常に利益を上げようとしてきましたが、民間航空機の開発がなければ、乗用機の市場は軍用機の市場よりも比類のないほど大きいため、これを行うことは穏やかに困難です。 したがって、現在、ロシアと中国の両方が自分たちを宣言することを熱望しています。 最初のケースでは、すべてが多かれ少なかれ明確です。かつては非常に深刻な民間航空機産業が深刻な危機に瀕しており、「航空機産業の回復」に関する論文は、少なくとも以前よりもすべてが悪化することはないと示唆しています。 中国にとって、それ自身の旅客機も名声の問題です。 そしてまた科学的テクニカル 高さの将来の征服のための基礎。

経済的実現可能性(大まかに言えば、利益を上げること)について話すと、両国の状況は困難です。 顧客は西側の巨人、ボーイングとエアバスに分かれていました。 入手可能な情報によると、海外市場はこれらの企業によって75年まで2025%契約されています。 どちらも、最新の信頼性が高く経済的なマシンを提供します。 複合材料で広く使用されている最新のワイドボディジェットエアラインであるボーイング787ドリームライナーの可能性を疑う理由はありません。 設計の複雑さにもかかわらず、ボーイングは2018年708月の時点でこれらのマシンを154台製造していました。 間もなく、それらの数は、すべての数十年で製造された国内のTu-100の総数と等しくなる可能性があります。 総台数が96台強のSukhoiSuperjet30についてはあまり話したくありません。 特にワイドボディの航空機(助手席の間にXNUMXつの通路がある)について覚えていると、ロシアの状況は非常に悲しいように見えます。 Il-XNUMXは一連のXNUMX機の航空機で製造されました。キューバを除いて、外国の顧客は誰も車を購入しませんでした。

Chainiz rusi bhai bhai

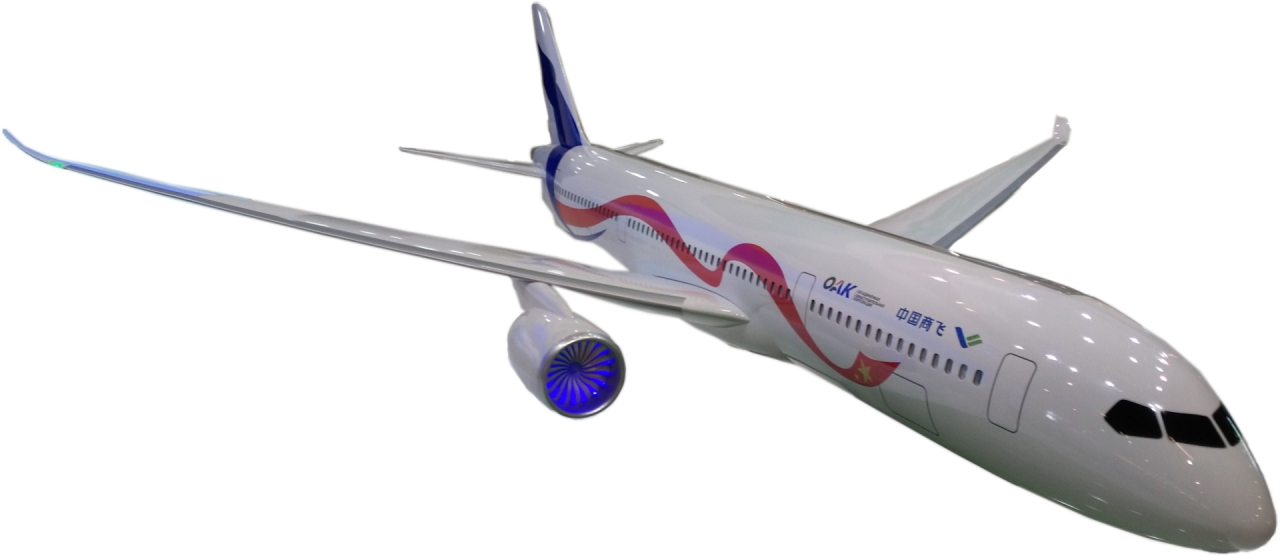

このような状況で、事実上、ロシアも中国も独自の現代的なワイドボディを持っていないとき、非常に野心的なプロジェクトCR929が登場しました。 メディアは彼についてあまり書いていませんので、それがどんな車であるかを言うのは理にかなっています。 両当事者は、ウラジミール・プーチンが北京を訪問した2014年に、この分野での協力に関する合意に署名しました。 翼のある航空機のモデルは、国際航空宇宙ショーチャイナエアショー-2016で最初に展示され、2017年に現在の名前CR929を受け取りました。ここで、Cは中国、Rはロシアです。 ロシアと中国のワイドボディ航空機は、250〜300人の乗客用に設計されます。 これは、ロシアのユナイテッドエアクラフトコーポレーションと中国のCOMACによって開発されています。 基本モデルはCR929-600、若いバージョンはCR 929-500、古いバージョンはCR929-700と呼ばれます。 後者は320議席を獲得します。 最初の段階では、彼らは飛行機に西洋製のエンジン、ジェネラルエレクトリックまたはロールスロイスを供給したいと考えています。 2030年以降、有望なロシアのPD-35エンジンに切り替える予定です。

もし我々がPD-14制御システムでWestに追いついたら、そしてPD-35で我々はWestを追い越したいと思う。 システムには非常に高い性能要件があります。

--PermJSC「UEC-STAR」のマネージングディレクターであるセルゲイ・オスタペンコは記者団に語った。

もちろん、これは非常に楽観的な評価です。特に、ヨーロッパとアメリカのエンジン製造がロシアよりはるかに進んでおり、誰もがこれをよく理解していることを考えるとなおさらです。 Sukhoi Superjetはフランス語を使用しており、ロシアの航空の主な希望であるMS-21航空会社はアメリカのエンジンを使用していると言えば十分です。 将来的には、前述のロシアのPD-14を最後の航空機に取り付けたいと考えていますが、これは明らかに現在の作成者にとって主要なことではありません。 PD-35の場合、発表日は目安です。 2030年までにエンジンの準備が整うと仮定しても、その時点でさまざまな国の競合他社が何を提供できるかはわかりません。

価格の問題

ワイドボディ航空機開発プログラムのコストは、ロシアが単独でプロジェクトを引っ張ることがほとんどできないようなものです。 一方、中国は技術を必要としているようです。 現在、航空機の開発コストは約13〜20億ドルと見積もられています。 ロシアと中国は同等の基準でプロジェクトに参加し、総費用の50%を投資しています。 中国のCOMACは、金属複合胴体を開発および製造する予定であり、United Aircraft Corporationは、複合翼を作成および製造します。 同時に、彼らは上海でライナーの最終組み立てを実行したいと考えています。

率直に言って、有望なロシアのエンジンをリストから削除すると、飛行機はロシア-中国ではなく、中国-ロシアのように見えます。 中国との協力と同じインドとの協力は完全に異なるカテゴリーです。 中国人は実用的であるだけでなく、航空機の建設に豊富な経験を持ち、特に乗用機の開発に必要な多くの重要な技術を持っています。 ただし、これはすべて、別の質問ほど基本的ではありません。 つまり、商業的魅力。 顧客は2026-27年頃に最初の車を受け取ると想定されています。 CR929のコストは113,5億117,8万ドルから777億300万ドルになるはずです。 比較のために、Boeing-50の価格はXNUMX億ドルに達します。 以前、ロシアと中国の航空会社は少なくともXNUMX%の複合材料で構成されていることが発表されました。そのため、その重量は同等のサイズと目的の乗用機よりも軽量になります。 確かにプラスですが、これはまだ単なる理論です。

実際には、ロシアも中国も、新しい経済的なワイドボディ航空機を製造した経験がないことがわかりました。 そして、「最初のパンケーキがゴツゴツになる」かどうかはわかりません。 一方で、ワイドボディ航空機市場におけるボーイングとエアバスの優位性は、(両者の競争を除いて)ほとんど脅かされていないとほぼ確実に言えます。 ちなみに、2016年にエアバスとボーイングは世界の航空機市場の20年間の予測を発表しました。 ヨーロッパ人は33機(うち500個、つまり9500%がワイドボディ)で航空会社の必要性を推定し、アメリカ人は29機(うち37%がワイドボディ翼型航空機)であると推定しました。 したがって、需要の240%と24%は、Boeing 71MAXやAirbusA76neoなどのナローボディの航空会社に向けられます。 この状況で、新しいロシアと中国の航空機のための場所はありますか?

飛行機が登場すれば、中国企業が積極的に購入し、数百機の航空機が数えられることは間違いありません。 この点で、すでに合計919台以上のマシンのバッチで購入されており、ほぼすべての顧客が中王国から来ている、有望な中国のナローボディComacC750の指標となるストーリー。 デフォルト市場が比類のないほど小さいロシアでは、そのような「奇跡」を当てにすることはできません。 おそらく、すでに述べたように、ヨーロッパやアメリカの市場でボーイングとエアバスを圧迫することもできません。 しかし、低価格で、飛行機はいわゆる国に興味があるかもしれません。 第三の世界:アフリカ、アジアとラテンアメリカのいくつかの国。

情報